10. 1. 2014 | Besedilo: Vasilij Krivec

Ekološka posojila: Tržna niša le v nekaterih bankah

10. 1. 2014 | Besedilo: Vasilij Krivec

Naložbe v pasivne in nizkoenergijske hiše ter obnovo stavb za manjšo rabo toplotne energije v njih so v Sloveniji zelo aktualne. Vendar so le nekatere banke to prepoznale in ponujajo posebna, imenujmo jih ekološka ali zelena posojila.

Poudarek je na besedi nekatere, saj večina slovenskih bank takšne ponudbe sploh nima, ampak ponuja klasična stanovanjska posojila. Med večjimi slovenskimi bankami, ki nimajo ekoloških posojil, so NLB, UniCredit, Hypo in SKB. Primerjava na hitro pokaže, da so obrestne mere pri ekoloških posojilih nižje kot pri običajnih stanovanjskih posojilih istih bank. Vendar so nekatera ekološka posojila dražja od stanovanjskih pri konkurenčnih bankah.

Po podatkih, ki smo jih dobili od komercialnih bank in Eko sklada, je prav slednji najbolj ugoden, saj je obrestna mera najnižja. Vendar pri Eko skladu veljajo omejitve, saj praviloma ne odobri posojil, višjih od 20 tisoč evrov. Poglejmo najprej, kaj ponujajo slovenske komercialne banke.

Banka Celje – Natur kredit

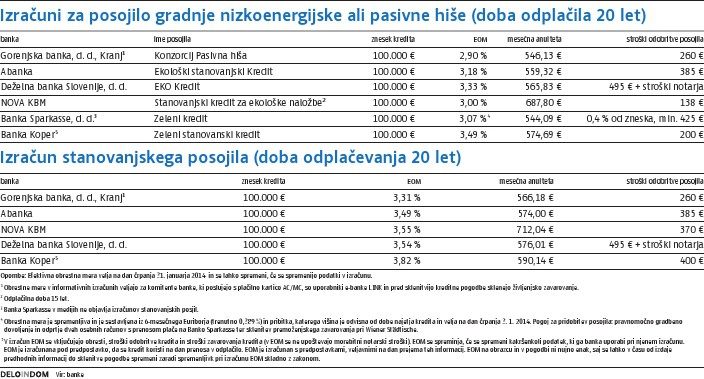

Najcenejše takšno posojilo je mogoče najeti pri Banki Celje, in sicer Natur kredit, katerega efektivna obrestna mera znaša 2,74 odstotka, vendar je treba dodati, da je najdaljša ročnost deset let, zato je tudi v naši tabeli mesečna anuiteta v primerjavi s ponudbo drugih bank daleč najvišja. Posojilojemalec lahko s tem posojilom financira tudi nakup električnega vozila, na stanovanjskem področju pa je namenjeno za vgradnjo toplotne izolacije zunanjega ovoja stanovanjskega objekta in fasado, nakup in vgradnjo energijsko učinkovitega stavbnega pohištva, naprav in sistemov za ogrevanje prostorov ali pripravo sanitarne tople vode ter druge okoljevarstvene namene. Dodajmo še, da za gradnjo nizkoenergijske ali pasivne hiše Banka Celje nima posebne kreditne ponudbe.

Višina Natur kredita je odvisna od kreditne sposobnosti kreditojemalca, odplačilne dobe, vrste zavarovanja in predračunske vrednosti investicije, vendar za stanovanjske investicije ne more preseči 100 tisoč evrov. Ob najemu posojilojemalec zagotovi za banko sprejemljivo obliko zavarovanja, tj. zavarovanje pri zavarovalnici, zastavo premoženja in podobno, poraba je v celoti namenska in se dokaže s predloženimi računi ali predračuni.

Gorenjska banka – Konzorcij Pasivna hiša

Efektivna obrestna mera posojila Konzorcij Pasivna hiša pri Gorenjski banki znaša 2,90 odstotka. Posojilo je namenjeno fizičnim osebam za energijsko varčno gradnjo in energijsko obnovo objektov. Pogoj so redni mesečni prejemki iz naslova zaposlitve, odplačilna sposobnost, gradbena dokumentacija, iz katere je razvidno, da gre za pasivno gradnjo ali nakup hiše oziroma gradnjo v sklopu članov Konzorcija Pasivna hiša. V konzorciju je povezanih več slovenskih in tujih proizvajalcev montažnih hiš, izolacijskih materialov, strojne ogrevalne opreme, bank ter drugih subjektov na področju varčevanja z energijo. Posojilo je mogoče zavarovati z zastavo nepremičnine, z zavarovanjem pri zavarovalnici ali s poroki.

Sparkasse – Zeleni kredit

Ta avstrijska banka ponuja posebna posojila po 3,07-odstotni efektivni obrestni meri za nakup ali gradnjo pasivnih hiš ali za financiranje energijsko učinkovite obnove stanovanjskih stavb. Dokumentacija o gradnji mora jasno opredeliti, da predvidena letna potrebna raba energije ne presega 15 kilovatnih ur toplotne energije na kvadratni meter oziroma da ustreza standardu pasivne hiše. Pri opremi so zahteve naslednje: zasteklitev oken in vrat mora imeti toplotno prehodnost stekel največ 1,0 W/m2K in toplotno prehodnost celotnega okna največ 1,3 W/m2K; skupna debelina izolacije zunanje stene mora znašati najmanj 12 centimetrov oziroma toplotna prevodnost ne sme preseči 4,5W/mK; za ogrevanje se lahko uporabi toplotna črpalka z letnim grelnim številom nad 3,0; če se odločimo za kotel na lesno biomaso, je pri nazivni toplotni moči pogoj več kot 90-odstotni izkoristek.

S tem posojilom lahko financiramo še rekuperatorje odpadnega zraka in izvedbo nizkotemperaturnega načina ogrevanja (talno gretje, konvektorsko, toplozračno).

Nova KBM – stanovanjski kredit za ekološke naložbe

Posojilo Nove KBM, namenjeno za ekološke investicije, ima triodstotno obrestno mero, najdaljša ročnost odplačevanja pa je 15 let. Fizične osebe ga lahko izkoristijo za nakup, ureditev, prenovo ali gradnjo nepremičnine z do okolja prijaznimi ter energijsko varčnimi materiali, ki jih zahteva tudi Eko sklad.

Obrestne mere so do pol odstotka nižje kot v redni ponudbi, stranke lahko prejmejo dodatnih 20 odstotkov od zneska kredita v gotovini na osebni račun, odplačujejo pa ga lahko same ali s pomočjo kreditno sposobnih družinskih članov. Za pridobitev posojila potrebuje investitor veljaven identifikacijski dokument, potrdilo o zaposlitvi in plači kreditojemalca in poroka, odstopno izjavo in upravno izplačilno prepoved ter ustrezen račun izvajalca glede na namen kreditiranja. Posojilo se zavaruje s poroki, vezavo evrskih sredstev, zastavo nepremičnin, vinkulacijo police življenjskega zavarovanja in drugimi oblikami zavarovanja ter njihovimi kombinacijami.

Abanka – Ekološki stanovanjski kredit

V Abanki so nam odgovorili, da je njihovo ekološko posojilo za financiranje ekoloških investicij v nepremičnine za 0,3 odstotne točke ugodnejše od njihovega klasičnega stanovanjskega posojila, ročnost odplačila pa je od enega do 30 let. Dodajajo še, da posojilojemalce obravnavajo enako, če kupujejo ali obnavljajo energijsko varčno nepremičnino. Višina posojila, ki ga lahko najame fizična oseba, je odvisna od predračunske vrednosti investicije, strankine kreditne sposobnosti in načina zavarovanja.

Fizične osebe lahko ekološki stanovanjski kredit zavarujejo pri Zavarovalnici Triglav, z vknjižbo hipoteke, s kreditno sposobnimi poroki ali zastavo denarnih sredstev. Mogoča so tudi dodatna zavarovanja: življenjsko zavarovanje kreditojemalca in zavarovanje za primer izgube zaposlitve, nezgodne smrti in trajne invalidnosti.

Deželna banka – Eko kredit

Banka odobri takšno posojilo z za 0,2 odstotne točke nižjo obrestno mero, kot je določena za druga namenska posojila enake ročnosti. Praviloma se zavaruje z nepremičnino, ki je predmet kreditiranja, pri čemer delež posojila ne sme preseči 67 odstotkov njene vrednosti. Pogoji so podobni kot pri drugih bankah: kreditna sposobnost, zaposlitev za nedoločen čas, ob tem pa mora prosilec priložiti še kupoprodajno pogodbo, gradbeno dovoljenje za gradnjo hiše in različne predračune.

Seznam, kaj vse je mogoče financirati z njihovim Eko kreditom, je precej dolg. Na nepremičnine se nanašajo naslednji ukrepi: vgradnja sistema za ogrevanje s kotlom na lesno biomaso ali kondenzacijskim kotlom, priklop na daljinsko ogrevanje, vgradnja učinkovitih sistemov prezračevanja, vgradnja solarnega sistema ali učinkovite toplotne črpalke, pridobivanje električne energije iz obnovljivih virov energije ali mikrosoproizvodnja električne energije in toplote, zamenjava zunanjega stavbnega pohištva, toplotna izolacija fasade in poševne strehe ali stropa oziroma tal, gradnja ali nakup nizkoenergijske ali pasivne stanovanjske stavbe, nakup velikih energijsko učinkovitih gospodinjskih aparatov.

Banka Koper – Zeleni stanovanjski kredit

Najvišja efektivna obrestna mera, in sicer 3,49 odstotka, velja pri Banki Koper. Njihov Zeleni stanovanjski kredit je namenjen za nakup ali gradnjo energijsko varčnih in pasivnih hiš ter izvedbo toplotne izolacije stanovanjskih objektov s fasado vred. Poleg tega ponujajo Zeleni potrošniški kredit, s katerim lahko financiramo nakup kondenzacijskega kotla, toplotne črpalke, kurilne naprave na lesno biomaso in naprave za rekuperacijo toplote. V ta sklop spadajo še nakupi energijsko učinkovitega stavbnega pohištva, ne pa tudi vhodnih in garažnih vrat.

Posojilo lahko zavarujemo z običajnimi oblikami zavarovanja, ki zagotavljajo zadostno jamstvo – hipoteka, zavarovanje pri zavarovalnici in drugo.

Eko sklad bo imel na voljo najmanj šest milijonov evrov

Javni sklad financira okoljske naložbe občanov v obnovo individualnih ali večstanovanjskih stavb, gradnjo nizkoenergijskih in pasivnih stavb ter druge okoljske naložbe občanov. Za ta namen so lani razpisali za šest milijonov evrov posojil in do konca leta so sklenili za 5,5 milijona evrov pogodb. Podoben znesek bodo razpisali tudi za letos, in če bo povpraševanje večje, bo končna številka presegla lansko.

Iz Eko sklada so sporočili, da je obrestna mera v njihovem javnem pozivu določena kot trimesečni euribor, prišteje pa se mu še 1,5-odsotni pribitek. Obrestna mera je določena z javnim pozivom in se v času njegovega trajanja ne spreminja ne glede na višino, ročnost kredita ali kreditno sposobnost kreditojemalca. Odplačilna doba lahko znaša največ deset let. Kredit se lahko odobri do celotne višine priznanih stroškov naložbe, vendar ne more preseči 20 tisoč evrov, čeprav so mogoče izjeme. Do 40 tisoč evrov se namreč lahko odobri posojilo za gradnjo ali nakup nizkoenergijske in pasivne eno- ali dvostanovanjske stavbe, namestitev sodobnih naprav za pridobivanje električne energije in obsežnejšo obnovo stavb, ki vključuje izvedbo najmanj treh ukrepov, ki jih zajema javni poziv.

Zavarovanje je urejeno s plačilom zavarovalne premije, ki se poravna v enkratnem znesku ob sklenitvi kreditne pogodbe in je odvisna le od ročnosti posojila.

Prepreke so tudi v glavah

Če so posojila ta trenutek predvsem zaradi zgodovinsko nizkih stopenj referenčne obrestne mere euribor precej poceni, pa je pot do njih, vsaj v Sloveniji, zelo zapletena. Tako investitorji kot proizvajalci hiš in druge stanovanjske opreme so si enotni. Banke nimajo denarja, zato posojila le stežka odobrijo, pri tem pa zahtevajo zelo draga zavarovanja in podobne ovire, ki še otežijo dostop do njih.

Pri Kagerju pravijo, da ne sodelujejo z nobeno slovensko banko, tako da jo njihovi kupci izberejo sami. Opažajo, da je ponudba bančnih posojil za gradnjo hiš enaka kot za financiranje drugih projektov. Odobrenih dolgoročnih posojil je vedno manj, saj so pogoji za pridobitev vse bolj zahtevni, zavarovanje posojila pa vedno dražje.

Hkrati pri Kagerju opozarjajo, da je od leta 2009 v številnih slovenskih družinah vsaj en partner ali izgubil službo ali pa je njegova zaposlitev postala negotova. Poleg dejanske recesije in splošnega padca kupne moči se čuti tudi recesija v miselnosti, ki dobro preskrbljene družine oziroma gospodinjstva zavira pri nakupu nove nepremičnine. Številni se ustavijo pri izdelani arhitekturni idejni zasnovi in znani vrednosti hiše in ne izdelajo projektne dokumentacije, kaj šele, da bi hišo zgradili.

Proizvajalci hiš in druge opreme so kritični tudi do Eko sklada. Tako zaradi zelo zbirokratiziranega načina podeljevanja nepovratnih sredstev kot odobravanja posojil. Pri Kagerju tako poudarijo, da s posojilom sklada ni mogoče financirati večjega dela gradnje hiše, prav tako sami še vedno niso dobili informacije glede nepovratnih sredstev za gradnjo energijsko zelo varčnih in pasivnih hiš, kar pa je povsem druga zgodba.

Energijska učinkovitost zmanjšuje tveganja

Eko skladu se v bran postavlja Robert Smodiš, predsednik Slovenskega združenja za trajnostno gradnjo, ki pravi, da ta javni sklad opravlja v Sloveniji pionirsko delo. Po drugi strani sogovornik pogreša sodelovanje komercialnih bank, kjer po njegovem mnenju niti ne poznajo področja trajnostne gradnje oziroma gradnje energijsko učinkovitih stavb. »Stavbe, ki imajo manjše obratovalne stroške, pomenijo za lastnike lažje in zanesljivejše plačevanje posojil, s tem pa manjše tveganje za banke in tudi zavarovalnice,« je prepričan Smodiš.

Nekatere banke in zavarovalnice v tujini so to že prepoznale in ponujajo za certificirane trajnostne stavbe ugodnejše pogoje financiranja in zavarovanja. S tem lahko pripomorejo k razvoju trajnostne gradnje oziroma dajo svoj prispevek k zmanjševanju negativnega vpliva stavb na okolje in ljudi.

KOMENTARJI

Natasha

6. 11. 2015 14:22

pozdavljeni Želim deliti moje veselje na tem forumu Jaz sem več kot Natasha.Cela dveh let iščem resne posojila med posamezniki, ampak vsak čas padem na prevare, da bi me izgubili svoj denar. So uspeli najti posojilo denarja med posamezniki z moje raziskave, sem prišel čez a gospod, ki je bil sposoben, da mi odobrijo posojilo, ki je dopustil, da obnoviti svoj položaj. Je finančno in prav tako sem imel priložnost spoznati za dokončanje naročila. Torej, želim reči vsem tistim, ki so v morali, kot sem jaz videti vaše sanje. Lahko pustite svoj e-poštni naslov: plavec.joz@gmail.com